おまとめローンとは

最近よく聞く「おまとめローン」これは一体どんな内容なのでしょうか?

大変便利な言葉に聞こえますが、実は注意しなければいけないポイントがあるようです。

今回は、このおまとめローンの仕組みとメリット、デメリットについてご紹介しましょう。

おまとめローンの仕組み

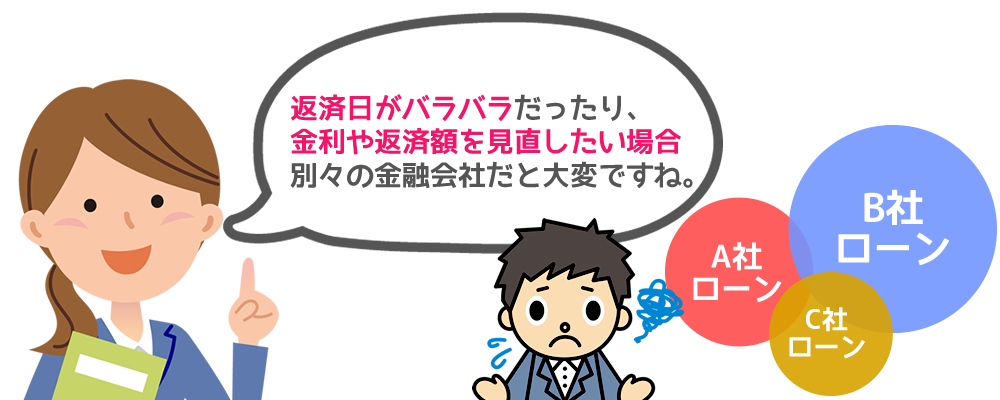

複数の消費者金融会社、銀行、クレジットなど、借金している会社が沢山ある場合、金利も違えば返済日や返済金額も違いますから、利用者は大変な手間になります。

そこで、

「借金総額を一括にまとめて1社に絞ってお金を返して行きましょう。今よりもっと低金利になりますよ。」

というのがおまとめローンの仕組みです。

2000年代後半から、東京スター銀行、オリックス銀行、ジャパンネット銀行 (2010年10月1日で新規受付終了)、関西アーバン銀行、スルガ銀行など、比較的新しい銀行が積極的に取り扱うようになりました。

おまとめローンのメリット

おまとめローンで複数の消費者金融会社のローンやクレジットをまとめた場合、今までよりも金利が安くなったり、月々の支払いが軽くなる事があります。

また支払日と支払先が1つになるので、利用者には大変便利になりますよね。

また、おまとめローンは弁護士や司法書士に相談しなくても、簡単な審査に通れば誰でも利用できます。

自己破産や任意整理とは違いますから、いわゆるブラックリストに登録される事がありません。

カードの停止といった信用情報に影響を与える心配もないので、安心して利用出来ます。

おまとめローンのデメリット

おまとめローンのデメリットは大きく2つあります。

1つは「思いのほか金利が安くならない」ことが挙げられます。

金融機関は、焦げ付きリスク(貸し倒れ)の高い債務者には、高金利で融資をするので、おまとめローンを契約する前にしっかりと条件を確認する必要があります。

2つ目のデメリットは、長期間グレーゾーン金利で返済をしていた場合、利息制限法に則り任意整理を行えば借金を減額したり、反対に過払い金を取り戻すことが出来ますが、おまとめローンを利用し負債をまとめた時点で、グレーゾーン金利に基づいた残額を全額支払う事になります。

減額や過払い金返還の機会を損失することになりますから、よく考えて必要に応じては専門家に相談してから利用しましょう。

おまとめローンの注意点

おまとめローンの注意点として、利用する際に所有不動産を担保に入れられたり、保証人を要求されたり、公正証書を作成させられたりする場合があります。

この様な条件でおまとめローンを利用した場合、返済が滞った場合最悪な状況に陥る可能性があります。

家族や親戚にまで被害が及ぶかもしれません。

返済が大変だと思ったら、まずは弁護士や司法書士に相談して対策を考えた方が安心です。