メガバンクとサラ金

あなたがお金を借りる場合、銀行から借りるのと、消費者金融会社から借りるのでは、かなり信用度もイメージも違うのではないでしょうか?

しかし、銀行はお金を貸すのが仕事です。

消費者金融会社は銀行にとって最高のお得意様、もしくはパートナーなのです。

今回は、メガバンクと消費者金融の関係性についてご紹介しましょう。

お互いのメリットが一致

銀行には主に住宅ローンなどの利用者はいるのですが、カードローンの利用者は審査が厳しく伸び悩んでいました。

そして消費者金融会社は個人の利用者は増加していましたが、企業イメージの悪さと資金力が悩みの種でした。

この様にお互いのメリットが一致したため、業績に悩む大手消費者金融業者はメガバンクや大手銀行の傘下に入っていきました。

1999年に財務局に登録された消費者金融業者は3万社を超えていましたが、2014年の登録数は2,300社と、この10年で実に10分の1以下になっています。

消費者金融業はメガバンクと資本連携をする事によって生き残りが分かれたといっても良いでしょう。

会社組織としての親子関係

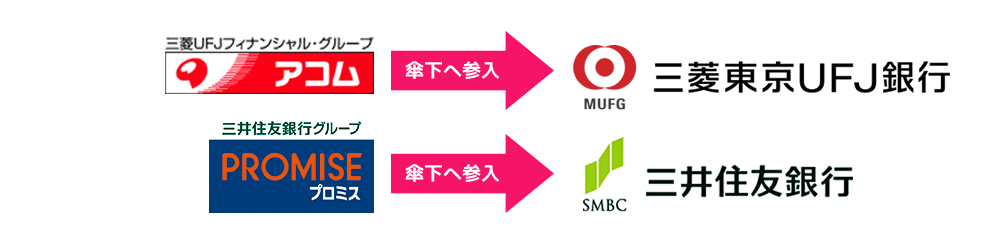

大手消費者金融会社アコムは、三菱UFJフィナンシャル・グループに属しているため、信用度が高く、マスターカードからライセンスも取得しています。

アコムは三菱UFJフィナンシャルグループが持株比率40%を握っており、連結子会社化しています。

また、プロミスは2004年に三井住友銀行の傘下に入り、SMFGグループの一員となっています。

そのため、2012年7月1日にプロミスは、社名をSMBCコンシューマーファイナンスに改称しています。

消費者金融会社が銀行に対する役割

消費者金融会社の役割とは、豊富な個人情報データを活かし、銀行が発行するカードローンの内、無担保消費者ローン・事業性資金ローンの信用保証業務を担当している事です。

たとえば、アコムが信用保証業務を担当している銀行は、三菱東京UFJ銀行だけではありません。

スルガ銀行、セブン銀行、北海道銀行、青森銀行、山形銀行、北陸銀行、西日本シティ銀行と、地方銀行にまで及んでいます。

信用保証業務は銀行がお金を貸し付けるときの要となる情報ですから、銀行における消費者金融業者の役割とは非常に重要だと言えるでしょう。

このように、消費者金融会社とメガバンクの間には切っても切れない深い繋がりがあるのです。

銀行だからお金を借りても安心、と思っても、金利を確認すれば消費者金融会社同様だった、という事もあります。

お金を借りる時は、銀行、消費者金融会社に限らず、金利を確認した方が良いでしょう。